情報開示の大きなうねり〜危機を機会に

ゼロボード総研 園田 隆克

はじめに

今日、企業の社会的役割は経済的成果を超えて、環境、社会、ガバナンス(ESG)の面へと拡大しています。特に気候変動に関連した問題は、企業の存続そのものを左右する重要な課題となりつつあります。こうした中、これまでアルファベットスープと揶揄されていたサスティナビリティ関連情報の開示ルールが徐々に統一されつつあることは、皆さんもご存知のことでしょう。

その流れの本流は、間違い無くISSB(International Sustainability Standard Board:国際サステナビリティ基準審議会)の発足です。

ISSBについて

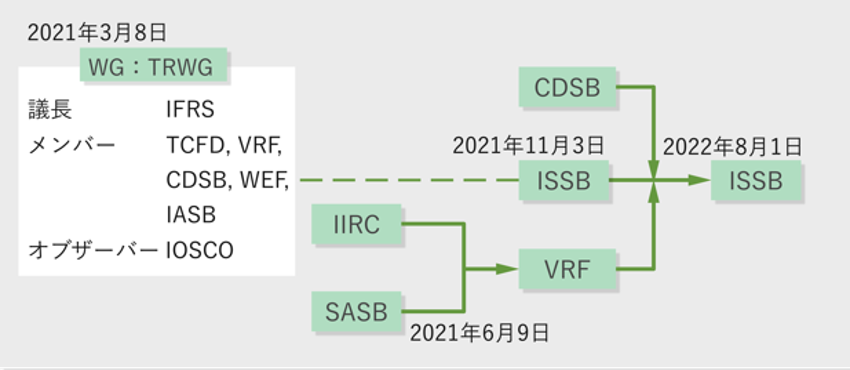

前身は、金融安定理事会(FSB:Financial Stability Board)によって2015年に設立されたTCFD(Task Force on Climate-related Financial Disclosures)です。

ISSBは、2021年3月からのWGにおける検討を経て同年11月のCOP26*1で発表され、2022年8月に、CDSB(Climate Disclosure Standards Board:気候変動情報開示基準委員会)とVRF(Value Reporting Foundation)が合流して、現在の形となっています。

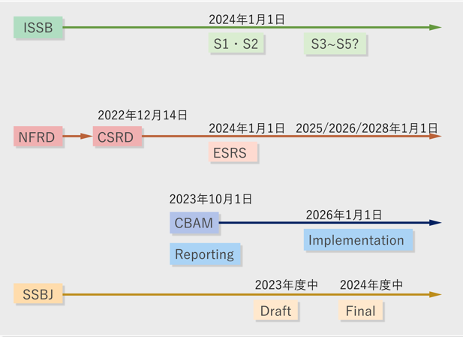

そのISSBが2023年6末にリリースしたことによるIFRS S1・S2*1)は、統一の流れを加速するものと言って良いでしょう。

任意開示から法的開示へ

S1・S2は各国、各地域(Jurisdiction)で利用可能とするために、フレームワークしか規定していません。ISSBとしては、これをベースに、各国の監督官庁が開示規則を策定することを推奨しています。つまり、TCFDではボランタリーな開示ルールが、義務的になることを意味しています。

日本は、SSBJ(Sustainability Standard Board Japan:サスティナビリティ基準委員会)がドラフトを作成していますし、シンガポールや、オーストラリア、英国、カナダなどにおいても、既に対応が進められています。

既に、世界的な流れになっているのです。

なお、統一と言っても、一朝一夕にできるものではありません。

そもそも、EUのCSRD(Corporate Sustainability Reporting Directive)やGRI(Global Reporting Initiative)といったサスティナビリティ関連情報の開示を規定する指令やイニシアチブは、ダブルマテリアリティの立場であるのに対し、ISSBはシングルマテリアリティの立場を取ります*2)。さらに、S1・S2は、ISSBに吸収された、米国発祥のSASB(Sustainability Accounting Standards Board:持続可能性会計基準審議会)がベースとなっています。SASBの国際化プロジェクトが進んではいるものの、果たして米国基準がグローバルに適合するのかという問題も孕んでいます。

しかしながら、これら開示ルールのスキームオーナー達は、ダブルスタンダード、ダブルディスクロージャーは回避すべきという課題意識は共有しています。

その証左として、現在ISSBは相互参照性(Interoperability)を高めるプロジェクトを推進しています。また、S1・S2だけで無く、今後予定されている、生物多様性・人権・人的資本等の開示ルールの策定においても、密に情報を共有していくと明言しています。*2

戦略としての情報開示

これまでは、各種イニシアチブや指令が独自の基準を設けており、企業はそれぞれのルールに対応するための情報開示を迫られていました。しかし、時間はかかるかもしれませんが、これらが一体化していくことは確実です。これにより、情報の整合性が保たれるだけでなく、情報開示の手間や負担が軽減されることが期待できます。

経営者やサステナビリティ部署の担当者にとって、これは重要な動きです。これにより、自社の開示情報の透明性を高めることで、ステークホルダーとの信頼を築き、経済的なパフォーマンスだけでなく、社会的なパフォーマンスも評価されるようになるでしょう。統一化の流れを理解し、これからどのように開示を進めていくべきか、改めて考える時期に来ています。

新たな規制の動向を見ると、炭素排出量の削減は企業の不可避な課題となりつつあります。

欧州のCBAM(Carbon Border Adjustment Mechanism:炭素国境調整措置)や米国のCCA(Clean Competition Act)のように、炭素含有量や炭素原単位に対して課金する法規制を導入する国、地域が現れ始めています。

我が国でもカーボンプライシングの導入が検討されています。こうした背景から、企業は排出量の算定と削減目標設定、そして具体的な削減努力に着手することが求められています。

これは将来的な規制リスクの低減だけでなく、ESG投資の増加というビジネスチャンスにも直結します。規制環境は急速に変化しています。この流れを理解し、適切な対策を立案し、具体的な行動に移すことが、企業の存続と成長を支える重要な要素となるでしょう。

*1)サスティナビリティ情報の開示基準

S1:サステナビリティ関連財務情報の開示に関する全般的な要求事項

S2:気候関連開示

S1が、サステナビリティ関連情報の全般的な開示基準を定める一方、S2は、気候関連に関する情報の開示にフォーカスした、テーマ別の基準となっている。

*2)マテリアリティ

マテリアリティには環境・社会問題が企業活動・業績に与える影響と、企業活動が環境・社会 に与える影響という二面性がある。このうち、前者だけを重視する考え方を「シングルマテリアリティ」、両者を重視する考え方を「ダブルマテリアリティ」と呼ぶ。

<参照元>

*1、*2:IFRS発表「ISSB issues inaugural global sustainability disclosure standards」(参照:2023/8)

https://www.ifrs.org/news-and-events/news/2023/06/issb-issues-ifrs-s1-ifrs-s2/

関連記事