SSBJ基準とIFRS基準の違いを徹底比較:企業に求められる新しい開示義務

ゼロボード総研所長 グローバル・サステナビリティ基準審議会(GSSB理事)

待場 智雄

前回のコラムでは、非財務およびサステナビリティ情報開示の歴史を振り返り、2024年3月に草案が公開されたサステナビリティ基準委員会(SSBJ)による国内開示基準の登場と、有価証券報告書での開示義務化への動きの背景を説明した。本稿では、SSBJ基準ならびにその基となった国際財務報告基準(IFRS)のサステナビリティ開示基準について主要なポイントを解説し、日本にとって初のサステナビリティ情報開示法制化がもたらす意味と企業に求められる対応について記したい。

TCFDから発展したIFRS基準

SSBJ基準は、IFRSサステナビリティ開示基準の日本版と位置付けられる。IFRSの作成に関わるIFRS財団が2021年、国際サステナビリティ基準審議会(ISSB)を設立。会計基準にならい国際的な投資家向け財務開示基準の検討を進め、2023年6月にIFRS S1号(サステナビリティ情報の全般的開示基準)とS2号(気候関連開示基準)が公表された。

IFRS基準は、2017年に公表された気候関連財務情報開示タスクフォース(TCFD)最終提言を踏襲し、企業が自社のビジネス活動に影響を及ぼす気候関連のリスクと機会に関し、ガバナンス、戦略、リスク管理、指標と目標の4項目に分けて開示する枠組みを、サステナビリティ課題全般に拡大している*1。S2号では、温室効果ガス(GHG)についてスコープ1から3までの算定、つまり自社を超えたバリューチェーン全体の排出量のほか、内部炭素価格などの開示を要求する。

TCFD提言よりもさらに具体的で数値化した開示を求めており、監督側(取締役会、委員会など)に適切な管理能力があるか、関連リスク・機会が財務ポジションやキャッシュフローにどう影響する可能性があるか、リスク・機会のコントロールに費やす資本支出や調達、投資額、などの項目が盛り込まれている(表1)。

考慮すべき重要なリスク・機会を特定する(マテリアリティ)にあたっては、米国サステナビリティ会計基準審議会(SASB)*2スタンダードのセクター別開示トピック(S2号においては、SASBスタンダードに由来する「IFRS S2号の適用に関する産業別ガイダンス」)を参照し適用可能性を考慮するよう求め、また適用可能性を考慮できる文献として、気候変動開示基準審議会(CDSB)*3フレームワークの水・生物多様性関連開示への適用ガイダンスを名指しで挙げている。さらに、財務諸表と同時開示が求められ、報告側の企業にとってはGHG排出量などのデータ収集と開示準備のタイミングが気になるところだ。

表1: IFRS S2気候変動関連開示基準の主な項目

| ガバナンス | ・気候関連リスク・機会に対する責任所在とその記述 ・監督するための適切なスキル・コンピテンシー ・リスク・機会情報の入手方法・頻度 ・目標設定の監督、進捗管理(報酬への反映を含む) ・プロセス、統制、手続きにおける経営者の役割 |

| 戦略 | ・企業見通しに影響を与えると見込まれるリスク・機会 ・ビジネスモデル、バリューチェーンに与える影響 ・企業戦略と意思決定に与える影響(移行計画を含む) ・報告期間および短中長期にわたる財政状態、財務業績、キャッシュフローへの影響 ・戦略・ビジネスモデルの気候レジリエンス |

| リスク管理 | ・リスク・機会を特定、評価、監視するために使用するプロセス ・使用するインプットとパラメータ(データソース) ・シナリオ分析活用の有無・方法 ・リスクの性質、発生可能性、規模の評価方法 ・他のリスクと比較した気候関連リスクの優先度合い ・全体のリスク管理プロセスとの統合度合い |

| 指標と目標 | ・GHG排出量スコープ1~3までの算定 ・リスクに対して脆弱な資産・事業活動の金額または割合 ・機会と整合した資産・事業活動の金額または割合 ・リスク・機会に投下された資本的支出、資金調達、投資額 ・内部炭素価格 ・役員報酬への反映、気候関連と結び付いている割合 ・特定の業種共通の特徴に関連した指標 |

SSBJ『IFRS S2号 気候関連開示』 を基にゼロボード作成

日本版策定にあたっての考慮点

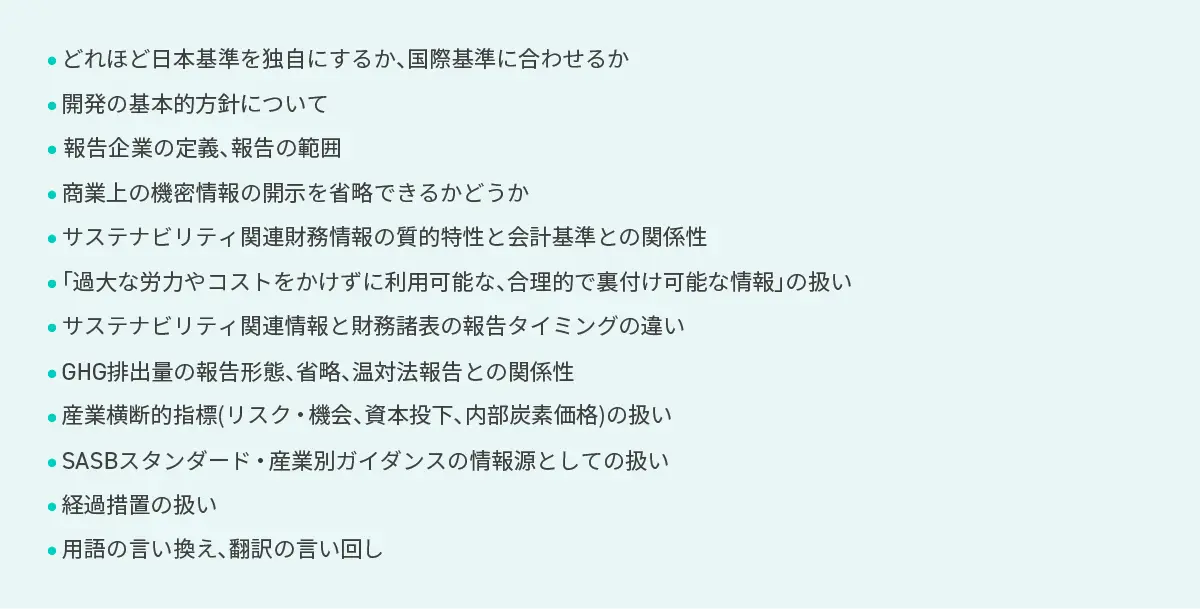

SSBJは、ISSBのミラー機関として2022年7月に財務会計基準機構(FASF)の下に設置され、日本公認会計士協会、企業・金融機関の担当者、大学教授らをメンバーに日本版基準作成を進めてきた。「高品質な基準」「国際的に整合性のあるもの」を基本的考え方に、原則IFRS S1、S2号の定めを取り入れるものの、国内の状況に合わせた独自色をどれほど出すかで議論を重ねてきた。例えば、IFRS基準が多くの選択肢を与えるために比較可能性を損なって有用でない場合や、企業に過度の負担をかけることが明らかな場合などに、条項の変更を検討したという(表2)*4。

表2: SSBJの主要議論ポイント

SSBJ『公開草案の公表』(2024年3月29日)を基にゼロボード作成

SSBJ『公開草案の公表』(2024年3月29日)を基にゼロボード作成

設立準備委員会から含めると2年余りかけて作成されたSSBJ基準草案は、要求事項についてはほぼIFRS基準と整合性を取った中身に落ち着いた。IFRS準拠を基本とするグローバル企業にとって、日本だけ独自基準になると二度手間になる恐れもあったため、妥当な結論といえるだろう。ただ一部は国内事情に合わせ調整された点があるので、次にIFRS基準との相違点を軸に中身を解説したい。

SSBJ基準の主要ポイント

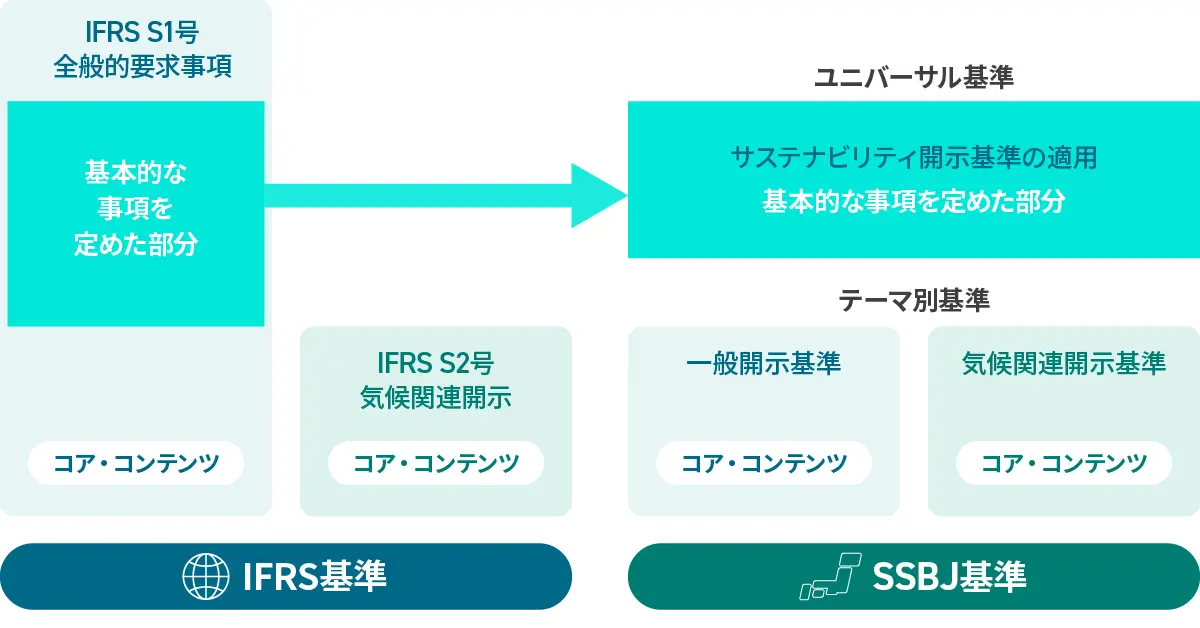

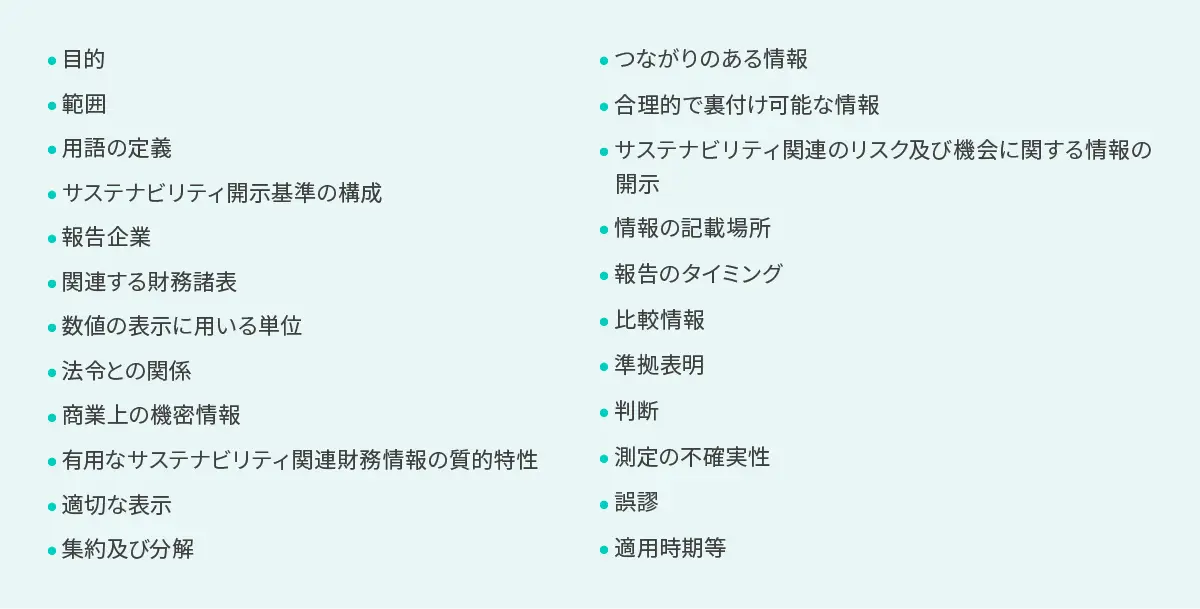

SSBJ基準草案は、IFRS基準とは異なり、ユニバーサル基準と2つのテーマ別基準(一般開示基準、気候関連開示基準)の構成になっている。IFRS S1号は、サステナビリティ開示を作成する際の基本的な事項を定めた部分と、関連リスク・機会に関して開示すべき事項(SSBJはこれを「コア・コンテンツ」と呼ぶ)を定めた部分で構成されている。SSBJは分かりやすさの観点から、前者のあらゆるサステナビリティ課題の開示に関して基本的な事項を定める基準と、後者の一般的なコア・コンテンツを定める基準を分離させた。 前者のユニバーサル基準の項目(表3)は構成や順序は多少異なるものの、報告のタイミングや期間、比較情報の開示について、任意で開示する場合や法令が別に定められている場合の例外規定を設けたほかは、IFRS S1号前段の要求にほぼ追従した。これに加えて、マテリアリティの考慮において、先のSASBスタンダードやIFRS S2号の適用に関する産業別ガイダンス、CDSBフレームワークに加えて、SSBJ基準と矛盾しない範囲で適用可能性を考慮できる情報源として、グローバル・リポーティング・イニシアティブ(GRI)スタンダードとEU企業サステナビリティ報告指令(CSRD)に定められる欧州サステナビリティ報告基準(ESRS)を特定している。

図1: IFRS基準とSSBJ基準の構成

SSBJ『公開草案の公表』(2024年3月29日)を基にゼロボード作成

SSBJ『公開草案の公表』(2024年3月29日)を基にゼロボード作成

表3: SSBJユニバーサル基準の項目

SSBJ『サスティナビリティ開示ユニバーサル基準公開草案』を基にゼロボード作成

SSBJ『サスティナビリティ開示ユニバーサル基準公開草案』を基にゼロボード作成

SSBJの2つのテーマ別基準はともに、TCFD提言から引き継いだ、関連リスク・機会に関してガバナンス、戦略、リスク管理、指標と目標の4項目で開示する枠組みとなっている。IFRS S1 号後段のコア・コンテンツに関する定めは、具体的に適用される IFRS基準が存在しない場合に適用することとされている。これに準じて、特定のサステナビリティ項目に関する基準はSSBJ気候関連開示基準しか今のところ開発されていないものの、それ以外の環境、労働、人権などに関するリスク・機会についても、すでにSSBJ一般開示基準を適用して開示することが可能である。

一般開示基準草案の内容はIFRS S1号をほぼ踏襲し、サステナビリティに関連するリスク・機会に関して監督側の適切な管理能力、財務状況への影響、コントロールに費やす支出など、具体的でできる限りの定量化を求めている。また、戦略の一環として、リスクから生じる不確実性に対応する企業の能力(レジリエンス)について、評価を原則報告期間ごとに行うことを付け加えている*5。

気候関連開示基準の草案は、一般開示基準の内容に準じた上で、国内の仕組みや事情を踏まえ、IFRS S2号に多少追加したり選択肢を増やしたりした項目がみられる(表4)。GHG排出量に関しては、スコープ1~3のスコープごとの算出に加え、全スコープの合計値の開示を求める。スコープ2(他社から供給された電気、熱、蒸気の使用に伴う間接排出)の算定方法には「ロケーション基準」だけでなく、日本企業が通常用いている電力会社・契約ごとの排出係数を適用する「マーケット基準」などでの開示を追加できる。スコープ3(事業者の活動に関連する他者の排出)は15のカテゴリー別に分解、分解できない場合は関連するカテゴリーの名称を開示するよう求める。温暖化対策推進法に基づく排出量の報告も可能とするが、その算定期間とサステナビリティ開示の報告期間との差が1年以上生じる場合はその旨と、その間に生じた重大な事象・変化とその影響を開示するよう定めている。一方で、IFRS基準がリスクに関して脆弱な(あるいは機会と整合した)資産や事業活動についてその金額もしくはパーセンテージを求めるのに対し、SSBJ草案では「規模」という大まかな開示も認める。

表4: SSBJ気候関連開示基準(公開草案)におけるIFRS S2号からの主な変更点

| 開示項目 | 変更点 |

| GHG排出量 | スコープ1, 2, 3に区分した排出量に加え、その合計値を開示 |

| 温暖化対策推進法に基づくGHG排出量の報告 | 温対法に基づく報告の算定期間とサステナビリティ財務開示の報告期間との差が1年以上ある場合はその旨、重大な事象・変化があれば内容・影響を開示 |

| GHGスコープ2排出量 | ロケーション基準による排出量に加え、マーケット基準による排出量か契約証書に関する情報を開示 |

| GHGスコープ3排出量 | カテゴリー別に分解して開示。分解できない場合は関連するカテゴリーの名称を開示 |

| ファイナンスド・エミッション(スコープ3、カテゴリー15) | 規制を受けていない時は情報を開示しないことができる。その場合、その旨を開示 |

| 産業横断的指標 | リスク・機会に関する資産・事業活動について、金額・パーセンテージでなければ、規模に関する情報を開示 |

| 役員報酬 | 他の評価項目と区分して識別できない場合はその旨を開示し、評価項目全体について組み込む方法、報酬のうち評価項目と結びついている割合を開示 |

SSBJ『公開草案に対するコメントの募集』(2024年3月29日)を基にゼロボード作成

SSBJ適用範囲と求められる対応

SSBJ基準は、草案に対するコメントを2024年7月末まで受け付け、2025年3月までに最終化される予定で、金融庁が金融商品取引法の改正を通じ、これを有報等でのサステナビリティ開示義務における具体的な基準に採用することを検討している。SSBJは有報提出会社を対象に基準作りを進めてきたが、草案完成間近で同庁から適用対象を「東証プライム市場上場企業の全部またはその一部からを想定」とするよう注文が入り、現在金融審議会のワーキング・グループで適用対象についての議論が重ねられている。

2024年5月の会合では事務局(金融庁)から、2027年3月期からプライム上場企業のうち時価総額3兆円以上の企業へ適用、1年後には時価総額1兆円以上、29年3月期からは時価総額5000億円以上の企業にSSBJ基準の適用を義務付け、その後は現時点で1650社余りを数えるプライム全社に対象を広げる案が提示された。同案では、SSBJ基準の適用からそれぞれ1年後に開示情報に対する保証も義務付けるとしている*6。

同基準の適用が当初は超大企業に限られることになり(時価総額3兆円以上は69社*7)、他の上場企業にとっては準備への時間にまだ余裕があるものの、先んじてIFRS基準に準じた開示を始めるグローバル企業も出て来ることが予想される。期限が来るのを待つよりも、今からGHGスコープ3排出量のより精緻な算定のためのサプライヤーからのデータ取得の態勢づくりや、関連リスク・機会と財務指標の関連性の可視化など、着実に準備を進めておくべきだろう。

また、IFRSおよびSSBJ基準は投資家を対象にした財務開示であり、幅広いステークホルダーを想定してこれまで多くの企業が取り組んできたGRIスタンダードをベースとしたサステナビリティ報告や統合報告の必要性が消えるわけではない。それどころか、欧州に事業を抱えるCSRDの対象企業にとっては、気候変動やサステナビリティ課題がもたらす財務影響だけでなく、自社が環境・社会へもたらすインパクトの開示も求める(「ダブルマテリアリティ」)ESRS準拠への対応を迫られている。GRIやCSRD/ESRS、開示情報の保証など、サステナビリティ情報開示における残された課題については、折を見て別稿で紹介したい。

<参照元>

*1:IFRS財団『IFRS S2 気候関連開示とTCFD提言との比較』、2023年7月

http://www.jpx.co.jp/corporate/sustainability/esgknowledgehub/disclosure-framework/issbseminar2ifrss2comparisontcfd.pdf

*2:SASBは2021年6月、国際統合報告フレームワークを運営する国際統合報告評議会(IIRC)と合併して価値報告財団(VRF)となり、その後ISSBの設立に伴い、2022年8月にIFRS財団に吸収された。

*3:CDSBはCDPが事務局を務めていたが、2022年1月にIFRS財団に吸収された。

*4:SSBJ『公開草案の公表』、2024年3月29日

https://www.ssb-j.jp/jp/domestic_standards/exposure_draft/y2024/2024-0329.html

*5:ただし、SSBJの他のテーマ別基準において具体的な定めが存在せず、かつ評価結果が前報告期間と大きく相違しないことが見込まれる場合、前報告期間の評価結果に基づき開示できる、としている。

*6:金融庁ウェブサイト『金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(第2回)議事次第』、2024年5月14日

http://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg/shiryou/20240514.html

*7:同上

関連記事