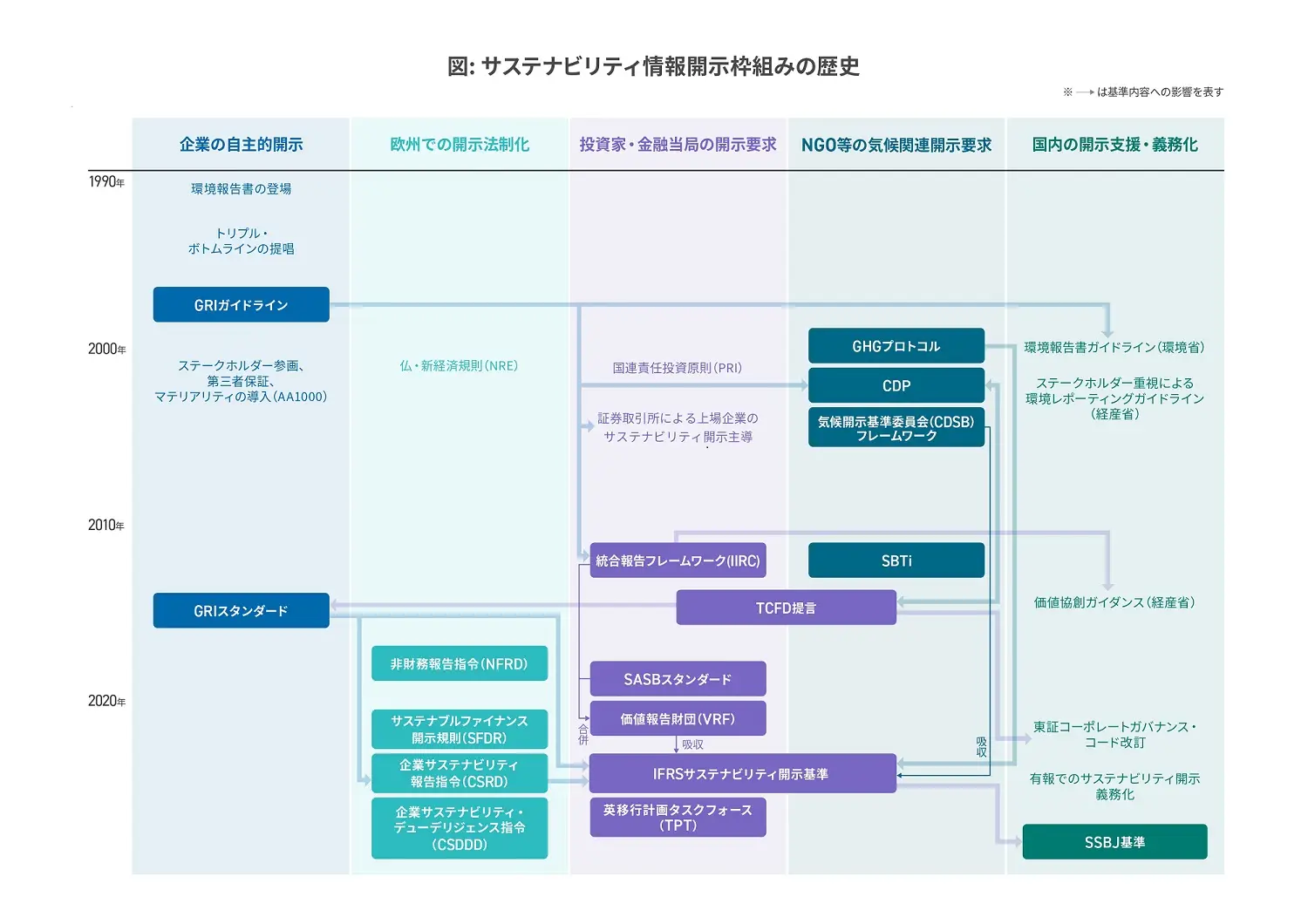

サステナビリティ情報開示の変遷とSSBJ基準の登場

ゼロボード総研所長 GSSB理事 待場 智雄

2024年3月末に、有価証券報告書での開示基準となる「SSBJサステナビリティ開示基準」の草案が公開されたことで、上場企業を中心に早期の対応が迫られている。とはいえ、多くの日本企業がすでに様々な形で非財務情報開示を行っており、SSBJ単体に注視するよりも、これまでの実践を踏まえて準備するのが筋だろう。今回のコラムでは、非財務およびサステナビリティ開示の歴史を振り返り、SSBJ基準登場の背景を解説する。

サステナビリティ情報開示の起源

サステナビリティ情報開示の始まりは、1990年代初頭から環境報告書を発行する多国籍企業が出始めたことにある。これは、当時一部の企業が途上国で深刻な公害や人権侵害を引き起こす、もしくはそれに関与していることに対してNGOの批判が強まったことや、化学物質や廃棄物の流れの記録・公開が法的に求められるようになり、消費者、取引先、地域住民等への説明責任と透明性を果たすツールとしてスタートした。日本では東京電力が1992年から「環境行動レポート」を発行している。

90年代半ばに「トリプルボトムライン」の考え方が提唱され、企業は財務(経済)だけでなく、環境と社会面における業績にも責任を持ち、持続可能な発展を目指すべきとうたわれ、環境報告からサステナビリティ報告へと範囲を広げる企業が登場。1997年には、非財務面の報告を財務報告と同等のレベルに引き上げることで、環境・社会課題のメインストリーム化を目指すグローバル・リポーティング・イニシアティブ(GRI)が立ち上がった。GRIは以降30年近くにわたり、世界共通の自主的開示のための指標を多様なステークホルダーの参加・合意のもとに作り続け、多くの企業が採用してきた。この発展段階で、財務報告にならって重要な課題にフォーカスした開示を求める「マテリアリティ」や、信頼性を高めるための第三者保証の概念が導入された。*1

開示義務化への流れ

企業の社会的責任(CSR)の一環として自主的にスタートしたサステナビリティ情報開示だが、21世紀に入ると欧州の先進的な国々から、ステークホルダーが企業活動を判断するための重要な情報だとして、法制化への動きが始まる。最も取り組みが早かったフランスは2001年に新経済規則(NRE)を制定、事業活動の社会的・環境的影響をどのように考慮しているか、事業報告書でデータを公表することが上場企業に義務付けた。*2これが2018年から非財務報告指令(NFRD)として欧州連合(EU)全域に展開され、2024年からはさらに標準化された透明性の高い開示を特定の規模以上の企業に義務づける企業サステナビリティ報告指令(CSRD)の適用が始まった。CSRDはGRIスタンダードのように、環境(E)、社会(S)、企業統治(G)の12基準82項目の具体的開示を欧州サステナビリティ報告基準(ESRS)として求めている*3。EUでは関連して、金融機関を対象にしたサステナブルファイナンス開示規則(SFDR)が2021年に施行*4、大手企業を対象にした企業サステナビリティ・デューデリジェンス指令(CSDDD)案が2024年4月に欧州議会で採択されている。

欧州以外の国々では、証券取引所が上場企業にガイドラインに沿った社会・環境情報開示を求める形で、事実上の義務化が進んできた。国連が進めるサステナブル証券取引所(SSE)イニシアティブによると、2007年に中国の深圳証券取引所が社会的責任に関する指令を出したのが始まりで、2008年に上海証券取引所が環境情報開示に関するガイドラインを、2012年にタイ証券取引所がサステナビリティ報告準備のガイドラインを発行している。世界121の証券取引所のうち、東京を含む73取引所(60%)で上場企業にESG開示のガイダンスが提供されており、うち96%がGRIスタンダードの参照を推奨している。*5*6

投資家向け開示枠組みの登場

米国を中心に時間を掛けて成長してきた社会的責任投資(SRI)は、21世紀に入り、ESG投資として世界金融のメインストリームの仲間入りを始める。2006年に国連が責任投資原則(PRI)を提唱、署名した機関投資家や評価格付け機関から透明性のある公正な企業評価を可能にするESG情報開示の枠組みが求められ、2010年代に国際統合報告評議会(IIRC)や米国サステナビリティ会計基準審議会(SASB)が設立された。IIRCは、組織が利用し影響を与える多様な資本との関係をベースにした統合思考に基づき、組織が長期にわたりどう価値創造するかを説明する統合報告フレームワークを2013年に発表。SASBは、77の産業別に財務的に重要なサステナビリティ開示指標をSASBスタンダードとして2018年に発表した。

米国を中心に時間を掛けて成長してきた社会的責任投資(SRI)は、21世紀に入り、ESG投資として世界金融のメインストリームの仲間入りを始める。2006年に国連が責任投資原則(PRI)を提唱、署名した機関投資家や評価格付け機関から透明性のある公正な企業評価を可能にするESG情報開示の枠組みが求められ、2010年代に国際統合報告評議会(IIRC)や米国サステナビリティ会計基準審議会(SASB)が設立された。IIRCは、組織が利用し影響を与える多様な資本との関係をベースにした統合思考に基づき、組織が長期にわたりどう価値創造するかを説明する統合報告フレームワークを2013年に発表。SASBは、77の産業別に財務的に重要なサステナビリティ開示指標をSASBスタンダードとして2018年に発表した。*7

気候変動リスクへの関心

多様なサステナビリティ課題の中でも気候変動問題については、地球温暖化の確実な進行と自然災害の頻発で、ステークホルダーの危機感が年々高まってきた。2000年には英国でCDP(旧カーボン・ディスクロージャー・プロジェクト)が立ち上がり、世界の企業に対してGHG排出量や気候変動への取り組みに関する質問書を送り、その情報をランク付けして開示し、機関投資家らの判断材料として提供してきた。しかし、NGOだけではなく金融市場関係者が気候変動を2008年のリーマンショックなどと並ぶ、あるいはそれを大きく超えるかもしれない金融システム安定化への深刻な将来リスクと捉え始めたことで、情報開示への動きが一気に加速した。

G20 からの要請を受け、2015年、各国の中央銀行・金融監督機関などが参加する金融安定理事会(FSB)が気候関連財務情報開示タスクフォース(TCFD)を設置、気候変動が金融市場に与える影響の可能性とそのリスク管理が議論された。2017年に公表されたTCFD最終提言は、企業等が自社のビジネス活動に影響を及ぼす気候変動のリスクと機会について把握し、ガバナンス、戦略、リスク管理、指標と目標の4項目について開示することを推奨。これに基づく気候変動情報開示が世界に広まることとなる。*8

IFRSサステナビリティ開示基準の誕生

2020年代に入り、包括的かつ一貫した報告体系の必要性が各方面から問われ、乱立していた投資家向けの開示枠組みが連携・統合へ向けた動きを始める。国際財務報告基準(IFRS)財団が、英グラスゴーで2021年11月に開かれた第26回気候変動枠組条約締約国会議(COP26)の場で、国際サステナビリティ基準審議会(ISSB)の設立を発表。IIRCとSASBの合併で生まれた価値報告財団(VRF)とCDPが事務局を務める気候変動開示基準委員会(CDSB)がIFRS財団に吸収される形となった。*9

ISSBは2023年6月に、IFRS S1(サステナビリティ情報の全般的開示基準)およびIFRS S2(気候関連開示基準)の最終基準を公表した。既存の基準や枠組みに基づき、TCFD提言の4つの柱(ガバナンス、戦略、リスク管理、指標と目標)を開示の中核として採用するほか、SASB基準への参照を要求している。財務諸表と同じタイミングでの開示が求められ、財務・非財務報告の統合へ大きく前進したといえよう。生物多様性や人的資本などに関連する開示基準も順次検討される見込みとなっている。*10

日本の対応とSSBJ基準の開発

日本においては、GRIスタンダードやIIRC統合報告フレームワークに基づきながら国内向けにアレンジした開示ガイダンスを環境省や経産省が提供するに留まり、各企業の自主的な取り組みに任されてきた。しかし、日本取引所グループが2017年に先のSSEイニシアティブに参加し、金融市場からの開示義務化への動きが進め始める。2021年6月に東京証券取引所のコーポレートガバナンス・コードが改訂され、上場会社においてサステナビリティ課題全般に関する開示を要求、東証プライム市場上場会社においては、中でも気候変動に係るリスクが事業活動に与える影響等について、TCFD提言またはそれと同等の枠組みに基づく開示の質と充実を求めた。*11

金融庁はこの動きを受け、金融審議会のワーキンググループでTCFD提言やIFRSサステナビリティ開示基準に基づいた、有価証券報告書でのサステナビリティ情報の法定開示義務について検討を開始。2023年1月には、企業内容等の開示に関する内閣府令が改正され、有価証券報告書及び有価証券届出書の提出義務を負う企業は、これらの書面に「サステナビリティに関する考え方及び取組」という記載項目を設けて、サステナビリティ情報を開示しなければならないこととなった。*12*13

ISSBの動きを踏まえて2022年7月、財務会計基準機構(FASF)の下に日本のサステナビリティ基準委員会(SSBJ)が設立され、IFRSサステナビリティ開示基準を基に日本の投資家向け開示基準の議論が進められている。SSBJは2024年3月、サステナビリティ開示ユニバーサル基準とテーマ別基準(一般開示基準と気候関連開示基準)の公開草案を公表、7月末までコメントを募集している。

SSBJ基準は2025年3月までに最終化される予定で、金融庁が上記の有価証券報告書でのサステナビリティ開示における具体的な基準にすることを検討しており、早ければ2027年3月期から義務化する案が出ている。東証プライム市場上場企業を対象に、まず時価総額が3兆円以上の企業から適用を開始し、翌年に1兆円以上の企業に広げるとみられる。*14

まとめ―SSBJ基準対応への心構え

このように、SSBJ基準は新規なものではなく、30年余りにわたるサステナビリティ情報開示の実践や、ステークホルダーの情報ニーズや活用法の変化を踏まえて登場したものといえる。各企業は目先の規制対応に追われるのではなく、サステナビリティ課題に対する投資家や他のステークホルダーからの要請に応える、論理だった透明性の高い報告をどのように行えるのか、財務と非財務情報をどう統合して提示できるのか、これまでの開示対応から徐々に積み上げる形で考えていく必要があるだろう。SSBJ基準の内容については、また別稿で詳しく解説したい。

<参照元>

1.高津 花衣「弁護士から見た環境問題の深層 第30回-サステナビリティ情報開示の動向」、『環境管理』2023年6月号

2.阿部 環「フランスのESG―法整備による進化」、PwCウェブサイト、2018年1月19日

3.加藤 俊治「CSRDの最新動向、先読み3大論点、そしてフランスのCSRD限定的保証ガイドライン」、KPMGウェブサイト、2023年11月15日

4.磯部 昌吾、富永 健司「EUのサステナブルファイナンス開示規則(SFDR)の開始―遅延する細則策定と各社の対応」、『野村サステナビリティクォータリー』2021年春号

5.Sustainable Stock Exchanges Initiative, ESG Disclosure Guidance Database webpage

6.Sustainable Stock Exchanges Initiative, ESG Disclosure Guidance Database webpage

7.田原 英俊「サステナビリティ情報開示の動向」、『PwC Views』2022年5月号

8.日本取引所グループ「ESG情報開示枠組みの紹介-TCFD提言」、ウェブサイト、2024年5月16日

9.日本取引所グループ「ESG情報開示枠組みの紹介-IFRSサステナビリティ開示基準」、ウェブサイト、2024年4月24日

10.小林 永明「IFRSサステナビリティ開示基準(IFRS S1号及びIFRS S2号)の概要」、『会計情報』2023年10月号

11.日本取引所グループ「ESG投資の普及に向けた取組み」、ウェブサイト

12.板津 直孝「注目される IFRS サステナビリティ開示基準-TCFDと同等の枠組み」、『野村サステナビリティクォータリー』2022年春号

13.高津 花衣「弁護士から見た環境問題の深層 第30回-サステナビリティ情報開示の動向」、『環境管理』2023年6月号

14.相馬 隆宏「ISSB開示、27年にも義務化―サステナビリティ開示の国内基準が明らかに」、日経ESGウェブサイト、2024年5月20日

関連記事